Zakonski okviri gospodarjenja z gozdovi

Pravice in dolžnosti lastnikov gozdov

Biti lastnik gozda, pomeni poleg uživanja lastninskih pravic tudi izpolnjevanje določenih obveznosti. Temeljni zakonski okviri za gospodarjenje z gozdom so podani v Zakonu o gozdovih (Uradni list RS, št. 30/93, 56/99 – ZON, 67/02, 110/02 – ZGO-1, 115/06 – ORZG40, 110/07, 106/10, 63/13, 101/13 – ZDavNepr, 17/14, 24/15, 9/16 – ZGGLRS in 77/16). Spodaj povzemamo najpomembnejše pravice in dolžnosti za lastnike gozdov, ki izhajajo iz Zakona o gozdovih.

Pravice:

- Sodelovanje pri pripravi načrtov za gospodarjenje z gozdovi (5. člen).

- Pridobitev izvleček iz gozdnogojitvenega načrta za svoj gozd, ob plačilu materialnih stroškov izdelave (13. člen).

- Obveščenost o javni obravnavi ter razgrnitvi gozdnogospodarskih načrtov (14. člen).

- Pridobivanje semen gozdnih dreves in drugih gozdnih dobrin, če s tem ne povzroči opustošenja (18. člen)

- Opravljanje del v svojem gozdu, pri čemer mu lahko pomagajo njegovi zakoniti dediči ter njihovi zakonci in druge fizične osebe v obliki medsosedske pomoči (19. člen).

- Pomoč s strani Zavoda za gozdove pri obnovi gozda, poškodovanih v naravnih ujmah (23. člen).

- Prepoved nabiranja plodov drugim osebam, če lastnik goji drevje zaradi plodov (25. člen).

- Odškodnina zaradi poškodovanja ali razvrednotenja s strani povzročitelja v skladu s predpisi o varstvu gozdov (35. člen).

- Sodelovanje pri pripravi režima uporabe gozdne ceste (39. člen).

- Če se z razglasitvijo gozda za varovalni gozd ali za gozd s posebnim namenom omeji uživanje lastnine oziroma uveljavljanje lastninske pravice na gozdu, ima lastnik pravico zahtevati ustrezne davčne olajšave ali pravico do odškodnine po predpisih o razlastitvi oziroma lahko zahteva, da mu Republika Slovenija ali lokalna skupnost, ki je gozd razglasila za varovalni gozd ali gozd s posebnim namenom, ta gozd odkupi. Če lastnik to zahteva, je razglasitelj dolžan odkupiti ta gozd (46. člen).

- Podati (ali zavrniti) soglasje za razglasitev gozda z izjemno poudarjeno raziskovalno funkcijo za gozd s posebnim namenom (46. člen).

- Odškodnina za zmanjšano lesnoproizvodno funkcijo in povračilo za izvedbo v pogodbi določenih del, ki so potrebna za zagotavljanje posamezne izjemno poudarjene socialne funkcije v gozdu, ki ni razglašen za gozd s posebnim namenom (46. člen).

- Predkupna pravica pri nakupu sosednjih gozdov (47. člen).

Dolžnosti:

- Gospodariti z gozdovi v skladu s predpisi, načrti in upravnimi akti, ki urejajo področje gospodarjenja z gozdovi (5. člen).

- Dopustiti v svojem gozdu prost dostop, razen za primere pridobitne turistične oziroma pridobitne rekreativne dejavnosti (5. člen).

- Dopustiti v svojem gozdu čebelarjenje ter lov in rekreativno nabiranje plodov, zelnatih rastlin, gob in prosto živečih živali v skladu s predpisi (5. člen).

- Upoštevanje odločbe v upravnem postopku, ki jo izda Zavod za gozdove (17. člen).

- Pridobitev soglasja Zavoda za gozdove pred začetkom gozdarskih investicijskih vzdrževalnih del (21. a člen).

- Dovoliti začasno spravilo, prevoz ali zložitev tujih lesnih sortimentov v svojem gozdu, če spravila, prevoza ali zložitve ni mogoče opraviti drugače (26. člen).

- Izvajati ter dovoliti izvajanje varstvenih del (27. in 28. člen).

- Izvedba sanitarne sečnje, ki jo z odločbo v upravnem postopku sproži Zavod za gozdove (29. člen).

- Dovoliti gradnjo gozdne prometnice, če to zahtevajo lastniki vsaj treh četrtin površin zemljišč na predvideni trasi gozdne prometnice (37. člen).

- Skupaj z ZGS in lokalno skupnostjo označevanje in določanje pogojev rabe poti za ježo in vožnjo s kolesi brez motorjev (40. člen).

- Lastniki gozdov ne smejo ovirati izvajanje nalog javne gozdarske službe (51. člen).

Vloga Zavoda za gozdove in revirnega gozdarja

Zavod za gozdove Slovenije (ZGS) je javni zavod, ki ga je ustanovila Republika Slovenija z Zakonom o gozdovih (1993) in opravlja javno gozdarsko službo v vseh gozdovih Slovenije, ne glede na lastništvo. ZGS je na državnem nivoju organiziran s sedežem na Centralni enoti v Ljubljani, na regionalnem nivoju pa v 14-ih območnih enotah, ki se nadalje delijo na krajevne enote in revirje. Za vsak revir je zadolžen revirni gozdar, ki spremlja in skrbi za primerno upravljanje z gozdovi v svojem revirju. Revirni gozdar sodeluje z lastniki gozdov in predstavlja vezni člen z ZGS. V sklopu svojih nalog, revirni gozdar predvsem spremlja stanje gozdov, svetuje lastnikom, izbira drevesa primerna za posek in načrtuje negovalna dela. Kadar se lastnik odloči za posek, pokliče revirnega gozdarja, s katerim skupaj označita drevesa, primerna za posek. Storitve revirnih gozdarjev, ki izhajajo iz opravljanja javne gozdarske službe, so brezplačne.

Slika 1: Izmera dreves

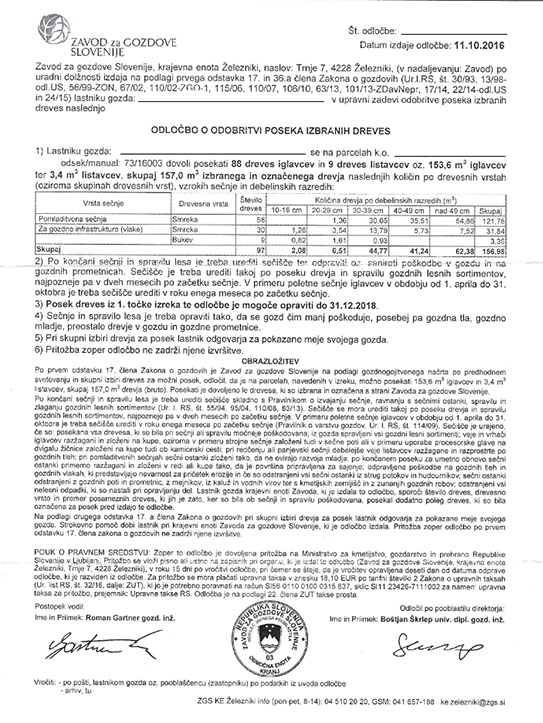

Slika 2: Primer odločbe ZGS-ja odobritvi poseka

Načrtovanje

Gozdnogospodarski načrti so pregledni načrti, ki se izdelujejo na ravni območij in enot ter služijo kot pripomočki lastnikom gozdov pri gospodarjenju z njihovimi gozdovi. Slovensko gozdarstvo ima dolgo tradicijo gozdnogospodarskega načrtovanja, ki sega v prvo polovico 18. stoletja. Gozdnogospodarske načrte izdelujejo strokovnjaki ZGS za obdobje 10-ih let. Podrobnejša pravila o vsebini, izdelavi in postopkih sprejemanja določa Pravilnik o načrtih gospodarjenja z gozdovi in upravljanje z divjadjo (Uradni list RS, št. 91/10). Načrti vsebujejo opisno stanje gozdov in njihove razvojne težnje, cilje gospodarjenja, smernice ter konkretne ukrepe, vključno z možnim posekom. V letu pred začetkom ureditvenega obdobja na krajevno običajen način in na spletnih straneh ZGS obvesti lastnike gozdov in zainteresirano javnost o možnosti dajanja pobud. Lastniki so prav tako obveščeni o javni razgrnitvi in obravnavi osnutka območnega načrta oziroma načrta krajevne enote. Pripravljene osnutke načrtov ZGS pošlje ministrstvu pristojnemu za gozdarstvo, ki jih po javni obravnavi potrdi ali pa zahteva njihovo dopolnitev. Vsi veljavni načrti so javno dostopni tudi na spletu.

Nadzor

Dogajanje v gozdovih nadzira Gozdarska inšpekcija, ki v okviru svojih zakonskih pooblastil in odgovornosti nadzoruje gospodarjenje v gozdovih in druge aktivnosti, ki se v njem izvajajo. Gozdarska inšpekcija deluje v okviru Inšpektorata RS za kmetijstvo, gozdarstvo, lovstvo in ribištvo. V Slovenij trenutno deluje 17 gozdarskih inšpektorjev, ki so razporejeni v osem enot inšpektorata. Težišče dejavnosti gozdarske inšpekcije sloni na (www.ikglr.gov.si):

- nadziranju vseh del v gozdovih in dokumentacije za ta dela;

- nadziranju aktivnosti izvajalcev del, lastnikov gozdov in drugih uporabnikov gozda in gozdnega prostora;

- nadzoru in spremljanju ukrepov za varstvo gozdov;

- nadziranju sledljivosti gozdno lesnih sortimentov;

- preverjanju izpolnjevanja minimalnih pogojev izvajalcev del v gozdovih;

- spremljanju uresničevanja splošnih delov gozdnogospodarskih in gozdnogojitvenih načrtov, ki jih pripravlja Zavod za gozdove Slovenije;

- ukrepanju v primerih dejanj, ki niso zakonita ali so v nasprotju s podzakonskimi predpisi.

Pri opravljanju nalog inšpekcijskega nadzora ima gozdarski inšpektor po »Zakonu o inšpekcijskem nadzoru« in po »Zakonu o prekrških« v primeru kršitev predpisov pravico in dolžnost (www.ikglr.gov.si):

- odrediti ukrepe za odpravo nepravilnosti in pomanjkljivosti v roku, ki ga določi;

- izvesti postopke v skladu z zakonom o prekrških;

- podati kazensko ovadbo za kaznivo dejanje, ki se preganja po uradni dolžnosti;

- predlagati pristojnemu organu sprejem ukrepov;

- odrediti druge ukrepe in opraviti dejanja, za katere je pooblaščen z zakonom ali drugim predpisom.

Statusna in davčna ureditev ter izdajanje računov

Za gospodarno opravljanje kmetijske in gozdarske dejavnosti (in pogosto tudi za preživetje kmetije) je bilo že od nekdaj potrebno na marsikateri kmetiji vključevati tudi druge dejavnosti. Spomnimo se samo Ribničanov v nekdanji skupni monarhiji, a tudi danes pogosto ni nič drugače, le da so statusne oblike precej drugače, pogosto ne manj zapletene. Na kmetiji lahko opravljamo vse dejavnosti, če zanje izpolnjujemo pogoje v skladu s predpisi. Npr. lahko odpremo frizerski salon ali pa otroški vrtec. A najpogosteje se odločamo za dejavnosti, ki so neposredno ali povezane s kmetijsko in/ali gozdarsko dejavnostjo, ali pa so njihov del. Najpogostejša tovrstna dejavnost so storitve, predvsem s kmetijsko in gozdarsko mehanizacijo ter delovno silo.

Statusna ureditev

Na kmetiji lahko za opravljanje storitev ustanovimo gospodarsko družbo, se registriramo kot samostojni podjetnik, registriramo dopolnilno dejavnost na kmetiji, ali pa storitve opravljamo v okviru kmetijske in gozdarske dejavnosti. Slednje se slej kot prej izkaže kot najbolj enostavna in racionalna možnost. Storitve za rastlinsko pridelavo, živinorejo in gozdarske storitve po predpisih o standardni klasifikaciji dejavnosti spadajo med kmetijsko oz. gozdarsko dejavnost in za njihovo opravljanje ni potrebno nobena dodatna registracija. Za ponazoritev povedanega povejmo, da se Zakon o gospodarskih družbah za osebe, ki kot posamezniki ali skupno opravljajo kmetijsko ali gozdarsko dejavnost, ne uporablja, oz. le, če se na njihovo zahtevo v register vpišejo kot družbe ali kot podjetniki v Poslovni register Slovenije (9. člen navedenega zakona). To pomeni, da za te osebe registracija kmetijske oz. gozdarske dejavnosti ni potrebna in tudi za tu obravnavanih storitev ne.

Davčna ureditev

Vsak posameznik, ki izvaja storitve v okviru kmetijske oz. gozdarke dejavnosti mora urediti davčna vprašanja v skladu s predpisi. Pri davku na dodano vrednost je odgovor na to vprašanje precej enostaven. Kdor je zavezanec za DDV le tega zaračunava tudi pri zaračunavanju storitev, kdor pa ni zavezanec za DDV pa tega davka tudi pri zaračunavanju storitev ne sme zaračunavati. Slednji lahko zaračuna pavšalno nadomestilo naročnikom, ki so zavezanci za DDV. Pri davku na dohodek (dohodnina) pa moramo upoštevati na kakšen način zavezanec ugotavlja dohodek v kmetijski in gozdarski dejavnosti, oz. ali je obdavčen po katastrskem dohodku ali po dejanskem dohodku.

Storitve pri obdavčitvi po katastrskem dohodku

Zavezanec za plačilo davka po katastrskem dohodku lahko uveljavlja oprostitev plačevanja dohodnine od prejemkov za izvajanje storitev v okviru strojnih krožkov, do obsega in pod pogoji, ki jih ureja poseben pravilnik. Poenostavljeno povedano lahko kmečko gospodinjstvo na leto prejme do 420 €/ha kmetijske zemlje (največ do 20 ha) in do 85 €/ha gozda (največ do 30 ha) z dohodnino neobdavčenih prejemkov. Cene storitev so omejen po katalogu, naročniku mora izvajalec izdati predpisan račun, storitve sme izvajati za kmetijska gospodarstva, člane in tudi nečlane strojnih krožkov.

Storitve pri obdavčitvi po dejanskih dohodkih

Zavezanci, ki so za kmetijsko in gozdarsko dejavnost obdavčeni po dejanskih dohodkih tudi storitve izvajajo in zaračunavajo enako kot eno od ostalih kmetijskih oz. gozdarskih dejavnosti. Mogoča je prostovoljna vključitev v sistem obdavčitve po dejanskih dohodkih in sicer za obdobje najmanj petih let in ob pogoju, da je zavezanec za kmetijsko in gozdarsko dejavnost vključen v sistem DDV (obvezno ali prostovoljno). Priglasitev se opravi na pristojnem finančnem uradu. Če letni obseg prihodkov ne presega 100.000 €/kmečkega zavarovanca, se lahko odloči za ugotavljanje normiranih odhodkov v višini 80%, sicer pa mora ugotavljati dejanske odhodke (»voditi knjigovodstvo«).

Povejmo tudi, da se nekdo lahko odloči samo za izvajanje storitev kot druge dejavnosti na kmetiji in njihovo obdavčitev po dejanskem dohodku, za (osnovno) kmetijsko in gozdarsko dejavnost pa je še vedno obdavčen po katastrskem dohodku. Ali je to smiselno, ali pa se je bolje prostovoljno vključiti v ugotavljanja dejanskega dohodka s celotno kmetijo, pa je stvar premisleka vsega posameznika.

Storitve kot dopolnilna dejavnost na kmetiji

Predpisi s področja kmetijstva omogočajo, da se tudi storitve s kmetijsko in gozdarsko mehanizacijo in delovno silo izvajajo kot ena od dopolnilnih dejavnosti na kmetiji. Pri »kmetijskih in gozdarskih« storitvah se tako ta ureditev podvaja z prej opisanim izvajanjem storitev v kmetijski in gozdarski dejavnosti. Še vedno pa je registracija dopolnilne dejavnosti potrebna za izvajanje t.i. »komunalnih« storitev (npr. pluženje snega, praznjenje greznic, itn.), ki po standardni klasifikaciji dejavnosti ne spadajo med kmetijsko ali gozdarsko dejavnost. Dopolnilna dejavnost je v vsakem primeru obdavčena po dejanskih dohodkih (z normiranimi ali dejanskimi odhodki), če pa je tako obdavčena tudi kmetijska oz. gozdarske dejavnost na kmetiji, se vodi skupno knjigovodstvo. In tudi za mejo 100.000 € prihodkov za možnost ugotavljanja normiranih odhodkov se prihodki iz obeh dejavnosti seštevajo. Povejmo tudi, da je po veljavnih predpisih mogoča kombinacija uveljavljanja oprostitve plačevanja davka za izvajanje storitev v okviru strojnih krožkov in izvajanja storitev kot dopolnilne dejavnosti, ki smo jo tu opisali.

Obvezna usposobljenost pri dopolnilni dejavnosti na kmetiji

Dopolnilna dejavnost na kmetiji je registrirana dejavnost, zato je pri tej dejavnosti (ali pa tudi pri delu kot s.p. ali d.o.o.) potrebno upoštevati določbe Pravilnika o minimalnih pogojih, ki jih morajo izpolnjevati izvajalci del v gozdovih. Ta za izvajalce poseka in spravila lesa zahteva najmanj 4. raven izobrazbe s področja gozdarstva (»poklicna šola«) ali pridobljen ustrezen certifikat o nacionalni poklicni kvalifikaciji. Pravilnik tudi določa, da morajo izvajalci preden prvič začnejo izvajati dela v gozdovih za katera so pridobili dovoljenje, pristojni gozdarski inšpekciji priložiti dokazila o strokovni usposobljenosti delavcev in dokazila, potrebna za izvajanje del po predpisih, ki urejajo varnost in zdravje pri delu za delavce, delovno opremo in osebno varovalno opremo.

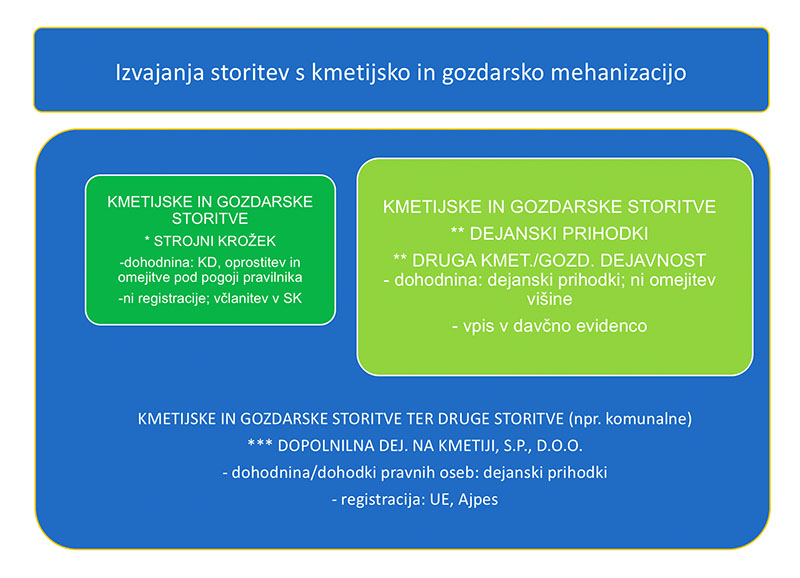

Shematski prikaz možnosti izvajanja storitev s kmetijsko in gozdarsko mehanizacijo ter obdavčitve dohodka.

Izdajanje računov in načini plačevanja ter davčno potrjevanje računov

Za vsako izvajanje storitev za katero izvajalec prejme plačilo je potrebno izdati račun, ne glede na način (status) izvajanja storitve. Obveznost izdajanja računov v splošnem določajo predpisi s področja davka na dodano vrednost, za izvajanje storitev preko strojnega krožka pa pravilnik o oprostitvi plačevanja dohodnine, upoštevati pa je potrebno tudi predpise o davčnem postopku, ki govorijo o vodenju evidenc. Skratka, pri izvajanju storitev ni izjeme, vedno je potrebno izdati račun.

Pri negotovinskem plačevanju – prejemu plačila na transakcijski račun izvajalcu ni potrebno razmišljati o davčnem potrjevanju računov. To velja ne glede na statusen način izvaja storitev, tudi za strojne krožke. Predtiskani računi oz. vezane knjige računov strojnih krožkov že vsebujejo rubriko podatke za brezgotovinsko plačilo. Pri gotovinskem plačevanju računa pa je izvajalec dolžan upoštevati določbe predpisov o davčnem potrjevanju računov.

Izjema: storitve preko strojnega krožka, če izvajalec ni zavezanec za DDV

Za davčno potrjevanje računov morajo biti sočasno izpolnjeni trije pogoji: prejem gotovine, obveznost izdaje računov in obveznost vodenja evidenc. Ko izvajalec izvaja storitev samo preko strojnega krožka in ni zavezanec za DDV zanj ni predpisano vodenje evidenc, zato eden od pogojev ni izpolnjen in kljub prejemu gotovine, računa davčno ni potrebno potrditi. Lahko pa zavezanec za to odloči prostovoljno. Povejmo še, da za te izvajalce tudi potrjevanje vezane knjige računov (sporočanje serijske številke na FURS), ni obvezno, lahko pa se tudi za to odloči prostovoljno.

Obveznost in načini davčnega potrjevanja računov

Razen pri prej navedeni izjemi, morajo vsi ostali izvajalci storitev (preko SK, če so zavezanci za DDV, pri vodenju knjigovodstva na kmetiji, dopolnilni dejavnosti, s.p., d.o.o.) pri prejemu gotovine izvesti davčno potrjevanje računov. To pa lahko izvedejo na tri načine: uporaba davčne blagajne kot elektronske naprave, uporaba vezane knjige računov in naknadno potrjevanje le teh ali uporaba mini blagajne.

Uporaba davčne blagajne kot elektronske naprave je smiselna za tiste izvajalce storitev, ki so se za tako napravo že sicer odločili na kmetiji zaradi drugih dejavnosti, npr. prodaje izdelkov ali pa za gotovinsko plačevanje izdajo veliko število računov. Ponudba teh naprav je zelo bogata in tudi pestra. Pri uporabi davčne blagajne na terenu je smiselno preveriti ponudbe mobilnih operaterjev, saj pri potrjevanju potrebujemo (mobilno) internetno povezavo. Če zavezanec računa ob izdaji ne more davčno potrditi, npr. izpad internetne povezave, mora zavezanec izdati račun iz vezane knjige računov in ga naknadno potrditi v dveh dneh po izdaji, oz. odpravi napake.

Za zavezance, ki so do sedaj uporabljali vezane knjige računov in večino računov izdajo na terenu neposredno po izvedeni storitvi, je smiselna uporabe le te še naprej. Morajo pa v desetih dneh po izdaji računa le tega vnesti v evidenco FURS (naknadno potrjevanje preko programa mini blagajna). Ta rešitev je dobrodošla za tiste zavezance, ki jim podatke o davku na dodano vrednost v sistem eDavkov vnaša nekdo drug (npr. računovodski servis). Seveda pa tudi za tiste, ki sami uporabljajo eDavke. Res je trenutno ta možnost uporabe vezane knjige računov določena za prehodno obdobje do konca leta 2017, a pričakovati je, da bo to postala trajna rešitev.

Tretja možnost je uporaba internetnega programa »mini blagajna« na spletni strani FURS. Do programa dostopamo s posebnih digitalnim potrdilom, ki ga pridobimo preko eDavkov, torej moramo biti uporabniki eDavkov. Po namestitvi digitalnega potrdila lahko vstopimo v program mini blagajna, kjer lahko izdajamo račune ali pa vnašamo podatke o izdanih računih z vezano knjigo računov. Vnos računov je precej preprost, kot npr. v kakšnem drugem programu za izdajo računov. Po vnosu podatkov o kupcu, blagu, cenah, stopnjah DDV in eventualnih drugih podatkov, program izračuna končno vsoto in oblikuje račun. Ko račun stiskamo, je ta že samodejno davčno potrjen. Račune lahko tudi shranjujemo. Program mini blagajna je namenjen za izdajo manjšega števila računov, vendar število le teh ni omejeno.

Ne glede na odločitev na kateri od navedenih treh načinov bo nekdo za prejem gotovine izdajal davčno potrjene račune, mora z internim aktom opredeliti poslovni prostor (nepremičen ali premičen, npr. traktor, kombajn) in na vidno mesto namestiti obvestilo kupcu o obveznosti izdaje in prevzema računa.

Slika platnice vezane knjige računov strojnih krožkov. Tudi davčno potrjene račune lahko izdajamo z vezano knjigo računov, moramo pa te račune v 10 dneh po izdaji naknadno potrditi (vnesti v evidenco FURS). Trenutna je ta možnost za leti 2016 in 2017, postala pa naj bi trajna.

10.08.2026

10.08.2026  03.08.2026

03.08.2026  27.07.2026

27.07.2026